Maj bød på endnu en stærk måned på de finansielle markeder og forlængede dermed den markante aktiefremgang fra april. Det har løftet afkastet på tværs af PFA’s investeringsprofiler, og PFA’s profil i middel risiko har nu rundet et afkast på 7,5 pct. for året. Fremgangen er især drevet af stærke selskabsregnskaber, solide økonomiske nøgletal og fortsat medvind til tech-sektoren fra AI-temaet, mens usikkerheden om Iran-konflikten derimod er trådt i baggrunden.

Efter det stærke comeback i april fortsatte de globale aktiemarkeder fremgangen i maj. Det amerikanske S&P 500-indeks steg knap 6 procent opgjort i DKK, og udviklingen var igen i høj grad drevet af teknologi- og kommunikationssektoren, som fortsat nyder godt af den store interesse for kunstig intelligens. Da PFA har en bred eksponering mod det amerikanske aktiemarked, hvor de store tech-selskaber fylder meget, har det givet et tydeligt positivt bidrag til kundernes opsparing i løbet af måneden.

Stærke regnskaber trak op – danske aktier og obligationer halter fortsat

Fremgangen på aktiemarkederne blev samtidig understøttet af en stærk regnskabssæson for første kvartal. Hele 85 procent af selskaberne i S&P 500 leverede bedre indtjening end ventet, hvilket er højere end det historiske femårsgennemsnit på 78 procent. De stærke regnskaber blev desuden bakket op af nye amerikanske nøgletal for både beskæftigelse og privatforbrug, som peger på, at aktiviteten fortsat er solid i verdens største økonomi.

Også i Europa blev maj en god aktiemåned, men fremgangen var mere afdæmpet end i USA. Det toneangivende Stoxx Europe-indeks steg 2,4 procent opgjort i DKK, og er nu oppe med 5,2 procent for året. Denne fremgang har også smittet af på PFA-kundernes afkast, selvom PFA’s investeringer i Europa fortsat trækkes ned af en overvægt i danske aktier. De danske aktier ligger stadig i minus for året, selvom en del af tilbagegangen blev hentet ind i maj.

Til forskel fra aktiemarkederne har obligationsmarkederne haft vanskeligt ved at skabe nævneværdige afkast i maj, da renterne fortsat ligger på et højt niveau. Obligationer ligger derfor stort set fladt for året med et lille positivt afkast. Det betyder, at det især er kunder i de mere aktietunge profiler, der har haft størst glæde af årets udvikling.

Høje oliepriser holder usikkerheden i live

Trods solide væksttegn og fortsat AI-optimisme er der stadig væsentlige usikkerheder på markederne. Situationen i Mellemøsten er fortsat uafklaret, og de skiftende diplomatiske signaler gør det vanskeligt at vurdere det videre forløb. Samtidig holder usikkerheden om sejladsen gennem Hormuz-strædet olieprisen oppe omkring 100 dollars per tønde mod cirka 73 dollars ved konfliktens begyndelse.

Hvis de høje energipriser bider sig fast, vil det være en væsentlig udfordring for den økonomiske udvikling. Højere oliepriser kan løfte inflationen og holde renterne høje i længere tid end håbet. Det vil alt andet lige dæmpe virksomhedernes investeringslyst og lægge pres på forbrugernes købekraft.

Det gælder også dele af tech-sektoren, hvor mange vækstvirksomheder er særligt følsomme over for højere renter, fordi en større del af deres værdi hviler på forventninger til fremtidig indtjening. Derfor er det ikke givet, at AI-optimismen i længden kan opveje den modvind, som højere renter kan skabe for den bredere økonomi.

PFA’s forventninger til fremtiden

På den baggrund fastholder PFA en neutral vægtning i aktier. Det betyder, at vi hverken har øget eller reduceret den samlede risiko i porteføljen. Vi vurderer, at denne balancerede tilgang er den mest fornuftige i den nuværende situation. Den giver os den nødvendige forsigtighed i et marked præget af betydelig usikkerhed, samtidig med at vi fastholder muligheden for at få del i det langsigtede afkastpotentiale, hvis spændingerne i Iran aftager til gavn for de globale vækstudsigter – og dermed også finansmarkederne.

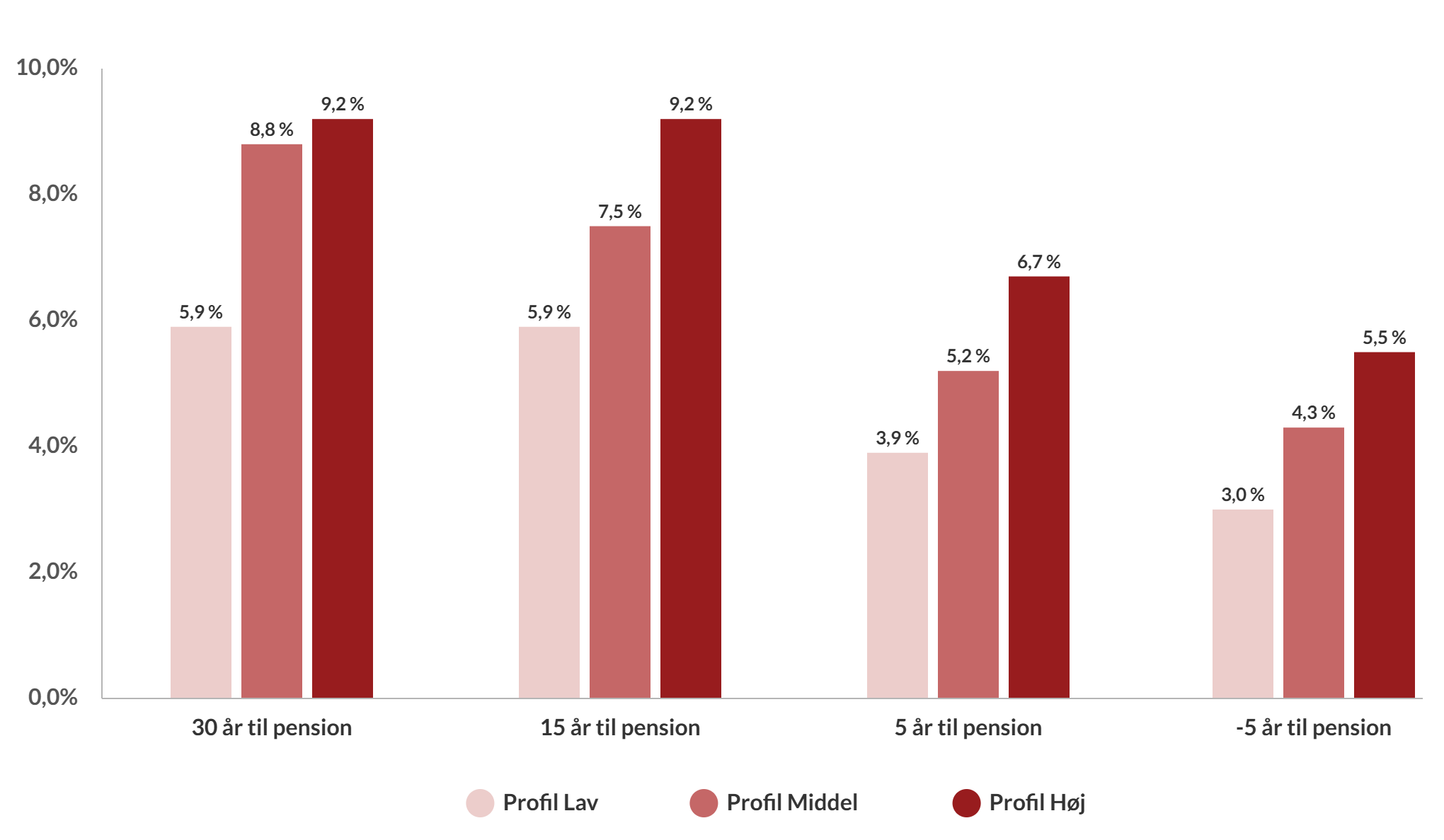

Afkastet i PFA’s investeringsprofiler

Profilerne i PFA Plus og Klima Plus er sammensat af investeringer med høj- og lav risiko, herunder aktier, obligationer og unoterede investeringer. Jo højere risiko profilen har, jo større er andelen af investeringer med høj risiko som fx aktier. Her kan du læse, hvad der har påvirket afkastet fra PFA’s investeringer med høj- og lav risiko i PFA Plus og Klima Plus.

PFA Plus

I maj fortsatte de gode takter fra april i PFA Plus. PFA’s globale aktieportefølje gav et afkast lidt over verdensindekset, mens overvægten i danske aktier trak lidt ned. De unoterede investeringer bidrog også negativt, da de ikke kunne følge udviklingen på aktiemarkedet. I porteføljen med lav risiko gav de unoterede investeringer ligeledes et svagt negativt bidrag, mens den noterede obligationsportefølje klarede sig lidt bedre end benchmark. Samlet leverede porteføljen derfor et afkast over benchmark i maj.

Afkastet for PFA Plus er inklusiv forventet forrentning af Individuel KundeKapital.

Forudsætter at en del af opsparing og indbetaling til opsparing er i Individuel KundeKapital. Læs mere her

PFA Klima Plus

Klima Plus gav i maj et højere afkast end PFA Plus. Den vigtigste afkastkilde var igen den globale aktieportefølje, som klarede sig 1,3 procentpoint bedre end verdensindekset, især drevet af en gunstig allokering inden for teknologi. Fraværet af energi bidrog også positivt i en måned, hvor energisektoren samlet gav negative afkast. De unoterede investeringer kunne dog – ligesom i PFA Plus – ikke følge udviklingen på de likvide markeder, hvilket påvirkede det relative afkast negativt. Sammenlignet med PFA Plus blev afkastet understøttet af færre unoterede investeringer og ingen home bias mod danske aktier.